- Noch mehr Ergebnis

-

EMK ber³cksichtigt, dass ein Ergebnis, Gewinn oder Verlust, aus zwei Komponenten besteht -

- dem Handelsergebnis,

es spiegelt die Differenz zwischen Verkaufserl÷sen und Einstandskosten wieder, also das realisierte Ergebnis und

- dem Bewertungsergebnis,

welches dagegen angibt, um wieviel sich der Wert der im Bestand vorhandenen Edelmetalle, M³nzen usw. aufgrund neuer Bewertungskurse geõndert hat, also das (noch) nicht realisierte Ergebnis

So gibt zum Beispiel die Formel

HErg (VK i,k) = VKAnz i,k * ( VKKurs i,k - ØAKKurs i,k)

den Beitrag des Verkaufs eines Artikels k zum Zeitpunkt i zum Handelsergebnis an, wobei VKAnz die Anzahl der verkauften St³cke, VKKurs der Nettoverkaufspreis und ØAKKurs der durchschnittliche Nettoankaufskurs ist (vereinfacht).

BErg t,k = BstAnz t,k * ( BWKurs t,k - ÏAKKurs t,k) liefert dagegen den Beitrag eines Bestandsartikels k zum Bewertungszeitpunkt t zum Bewertungsergebnis, wobei BstAnz die Anzahl der St³cke im Bestand, BWKurs der Bewertungskurs und ØAKKurs der durchschnittliche Nettoankaufskurs ist (vereinfacht).

-

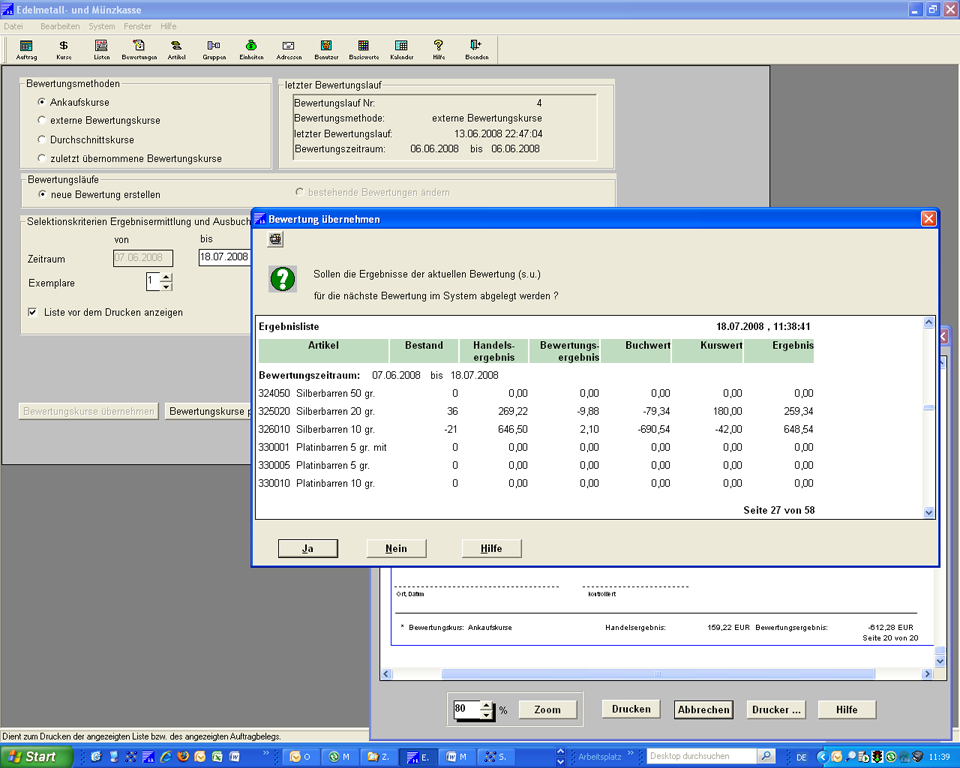

Zusõtzlich weist die Ergebnisliste das mit einem Artikel erzielten Handels- und Bewertungsergebnis aus. So wurde bei dem 20 gr Silberbarren durch Verkõufe ein Gewinn von 269,22 Ç erreicht, der Restbestand von 36 St liegt aber im Wert um 9,88 Ç unter den Einstandskosten.

-

Die Ergebnisliste macht noch eine Besonderheit deutlich. EMK lõsst nõmlich Leerverkõufe zu und auch f³r diese werden Ergebnisse ermittelt. Bei dem 10 gr Silberbarren wurden 21 St mehr verkauft als im Bestand waren.Hier geht EMK hin und berechnet aufgrund des letzten bekannten durchschnittlichen Ankaufskurses einen vorlõufigen Handelsgewinn. Wird die Position spõter zu einem anderen Preis geschlossen erfolgt automatisch eine Korrektur des Handelsergebnisses. ─hnlich wird mit dem Bewertungsergebnis verfahren.

←zur³ck weiter→